La Réserve d’usufruit : Offrir une nouvelle vie à son patrimoine immobilier

Vendre en nue propriété avec réserve d’usufruit

Ou « Réveiller un capital dormant »

Vendre avec réserve d’usufruit, de quoi s’agit il

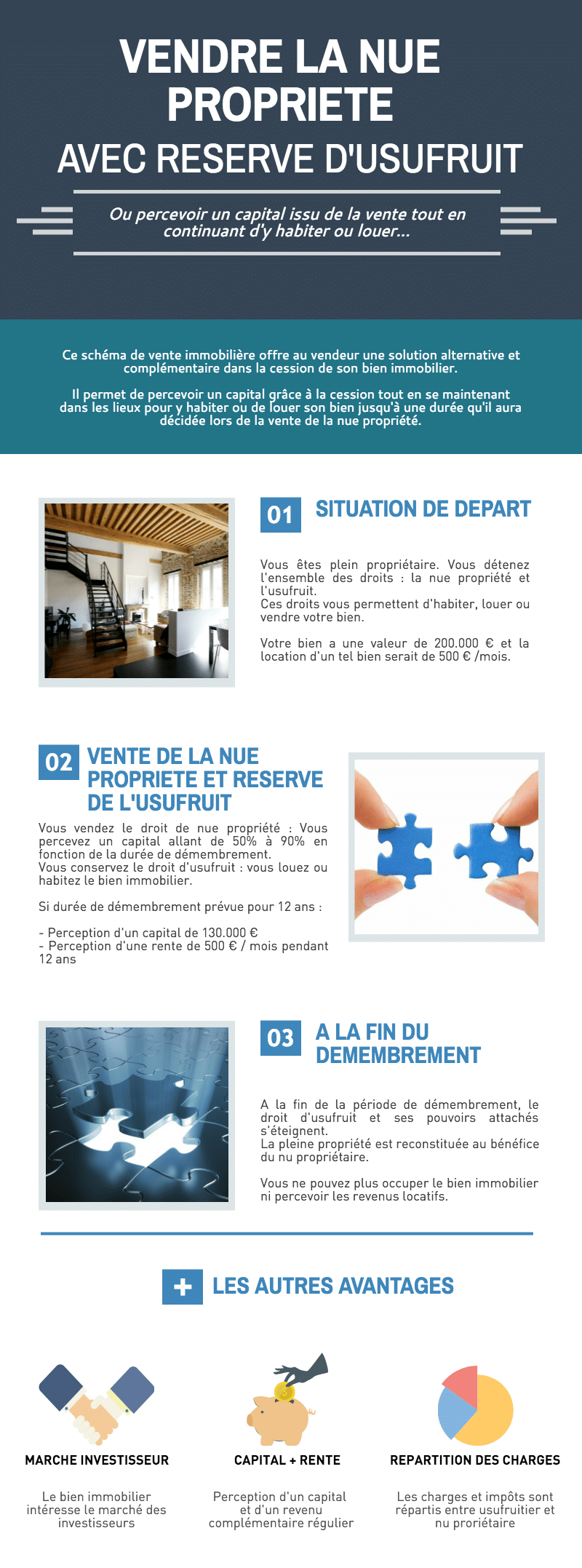

La vente en nue propriété avec réserve d’usufruit est une méthode de vente permettant de dissocier deux Droits que compose le Droit de la propriété. D’un côté, la nue propriété qui donne, pour son titulaire, le droit de « devenir propriétaire » du bien immobilier à terme. De l’autre, le droit d’usufruit permettant à son titulaire d’occuper ou de louer le bien jusqu’à un évènement : le décès de l’usufruitier ou une date déterminée entre acheteur et vendeur.

Alors que le vendeur récupère un capital tout en restant à son domicile ou en tirant des revenus, l’acheteur de la nue propriétaire achète, à un prix diminué, un appartement qu’il récupérera de plein droit à compter du jour de l’exécution de l’évènement.

En tant que plein propriétaire, la vente en nue propriété avec réserve d’usufruit à son propre bénéfice génère plusieurs avantages :

| VENDRE EN NUE PROPRIETE + RESERVE USUFRUIT = 4 AVANTAGES |

|

|

|

En fonction de vos besoins personnels et objectifs patrimoniaux, deux solutions de réserve d’usufruit peuvent être mises en place. Chacun ont leur avantages et conditions :

De manière générale, nous pouvons estimer que le capital perçu est entre 60% et 85% de la valeur du prix du bien immobilier. Un certain nombre de paramètres rentrent en compte pour le calcul des valeurs.

CHOIX N°1 : DUREE VIAGERE

- Occupation personnelle ou location jusqu’au décès de l’usufruitier

- Répartition des charges entre NP et USU

- Protection du conjoint survivant

CHOIX N°2 : DUREE TEMPORAIRE

- Occupation personnelle ou location jusqu’à date déterminée

- Répartition des charges NP/USU

- Solution préférée des investisseurs

Illustration de vente

| EXEMPLE DE VENTE A DUREE VIAGERE : PERCEVOIR UN NOUVEAU CAPITAL POUR SA RETRAITE |

| Vous êtes plein propriétaire d’un appartement que vous habitez personnellement et souhaitez récupérer un capital afin d’améliorer votre retraite.

Vente de la nue propriété du bien immobilier avec réserve d’usufruit viagère :

|

| EXEMPLE DE VENTE A DUREE TEMPORAIRE : RECYCLER UN PRECEDENT INVESTISSEMENT |

|

Vous êtes plein propriétaire d’un appartement à usage locatif (Régime commun, De Robien, Borloo, Scellier…) et souhaitez récupérer un capital sans modifier votre rythme de vie. Vente de la nue propriété du bien avec réserve d’une durée de 10 ans :

|

3 formules de vente avec réserve d’occupation / jouissance

La vente en nue propriété avec réserve d’usufruit en détails

| LES RECOMMANDATIONS |

|

| REPARTITION DES CHARGES |

|

Le Code Civil, à travers ses articles, propose une répartition » par défaut « . |

| FISCALITE DES DROITS |

|